来源:网络作者:主编点击:

中新网上海新闻1月13日电(记者 姜煜)基于全球一二级市场的全量数据覆盖优势,虎博科技旗下一站式全场景专业信息数据服务平台——虎博搜索对2020年国内一级市场投融资事件进行全面盘点,梳理出2020年创投资本市场十大特征。本次盘点内容,数据来自虎博搜索,选取2018年1月1日至2020年12月31日的中国市场公开数据,相关金额统计仅计算已披露金额的投融资事件。

2020年国内一级市场共完成3124笔融资,同比减少24.4%;已披露的融资总金额达7577亿元,同比下降9.9%。即便承受着疫情带来的巨大压力,但相较于2019年断崖式的崩落,2020年国内一级市场几乎止住了继续大幅下滑的势头。

从近三年各季度的融资数量来看,自2018年Q2国内GDP增速开始持续放缓,资本寒冬也随之来临;至2020年Q1疫情爆发,国内GDP出现负增长,一级市场也随之跌入谷底,融资数量创下3年来的最低值;但伴随着“全民抗疫”的阶段性胜利,中国经济在Q2开始迎来复苏,一级市场也出现连续增长势头。

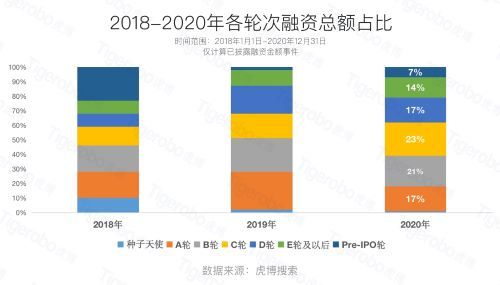

与此同时,资本也更加谨慎。从近三年各轮次的融资金额占比来看,资金涌向了轮次更加靠后的项目,对早期商业模式不成熟或不清晰的项目出手更加审慎。2020年A轮及以前的融资金额占比仅为18%,较2018年下降了10个百分点;2020年C轮融资金额占比达到了23%,较2018年增长了10个百分点。

从具体的赛道来看,企业服务、医疗健康连续三年成为最热门的两个领域,融资数量分别达到621笔、610笔。而半导体一跃成为近3年登上热门榜的新领域,从2019年第16位升至2020年第9位,是热度攀升最多的领域,也是少数在2020年融资数量同比上升的领域。更有意思的是,半导体领域中呈现出明显的“双寡头”效应,排名一二的中芯南方和睿力集成该领域占据近7成份额。

随着社会及经济环境的变化,2020年融资数量排名TOP10的领域也出现了较大的浮动。2018-2020年热门领域Top10榜单中可以发现,消费生活升入三甲行列,社区团购、盲盒经济等一度成为2020年的热词;人工智能继2019年进入TOP10后,2020年排名晋升了3位;汽车交通的排名也出现了上升,主要受到新能源及相关产业发展的推动,2020年蔚来、理想、小鹏股价的疯狂飙升也给“新能源行业”打了一针肾上腺素。

从融资项目的所在省市的分布来看,最热门的地区分别是北京(794笔)、上海(616笔)、广东(583笔)、浙江(320笔)、江苏(296笔),五地融资总金额占到了全国的70%,值得一提的是,仅北京就分走了1/4的份额。上述五个省份最热门领域的前二都被企业服务和医疗健康霸榜,总数分别达到555笔和529笔,占全国的89%和87%。

从各领域的融资金额来看,医疗健康虽然与企业服务融资笔数相当,但是融资总金额却是后者的两倍有余,达到了1506亿元,成为2020年最吸金的领域,其次是金融和教育,融资总金额分别达到了1147亿元和651亿元。不过,倘若排除恒丰银行单笔1000亿元战略融资的拉高,金融排位并不高,仅能位列13。

教育领域融资总金额走高要归功于猿辅导和作业帮这一对从年头“打”到年尾的兄弟,二者2020年均完成了多轮融资,总额高达409.5亿元,占教育领域融资总金额的63%,其中仅猿辅导以年内完成四轮总计245亿元融资,占据总额38%。作业帮于年内完成两轮164.5亿元融资,占比25%。而在融资总额排名第五的汽车交通领域,融资金额前十企业占据整个赛道总金额的87%,其中金额前三的威马汽车、青桔单车、小马智行几乎占据半壁江山。

消费生活领域虽然整体融资额排名第七,该领域内,融资金额前十的企业拿走了3/4份额。此外,虎博搜索数据反映了2020年两大由疫情激起的线上消费趋势:社区团购和生鲜电商。在虎博搜索中查询社区团购及生鲜电商相关研报发现,腾讯、阿里、京东、美团、滴滴等巨头对于这两个细分赛道同样虎视眈眈。而在最受国家重视的人工智能的领域中,云天励飞年内两轮20亿元融资排名第一,紧随其后的是云从科技C轮18亿元融资和第四范式C轮16.1亿元融资。

从投资机构布局的角度来看,2020年度投资次数TOP20的投资机构中,各自出手最频繁的领域分别是医疗健康、企业服务、消费生活,这与2020年一级市场的总体趋势相符。红杉资本中国、高瓴(含高瓴资本和高瓴创投)、经纬中国是出手最多的三大机构,投资次数分别达到了142次、135次、82次。(完)

注:请在转载文章内容时务必注明出处!

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)