来源:作者:点击:

原标题:罕见巨量!央行放大招:2天净投放4500亿,都为了这个关键时点!

中国基金报记者 乔麦

继昨日实现净投放2200亿元后,央行今日再次实现净投放2300亿元,刷新下半年重启逆回购以来单日净投放规模新高。

市场人士称,年底市场资金面松紧并存,局部偏紧。央行连续给予流动性支持,有助于平抑货币市场波动,稳定年末资金面及投资者预期,预计跨年后资金面将很快恢复宽松。

多位业内人士预计,2019年1月份,央行将采取降准和TMLF的方式进行中长期流动性投放,搭配短期跨节流动性投放,营造较平稳的资金利率。

央行净投放2300亿元创5个月新高

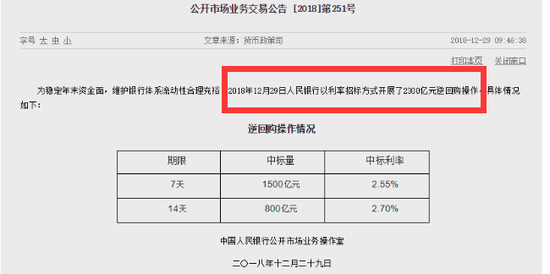

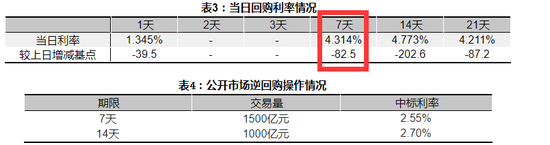

今早,央行网站公告称,为稳定年末资金面,维护银行体系流动性合理充裕,2018年12月29日即今天央行以利率招标方式开展了2300亿元逆回购操作。

具体为开展1500亿元7天、800亿元14天逆回购操作,今日无逆回购到期,实现净投放2300亿元。

值得注意的是,这已是央行连续第三日实施净投放,连续第二日大额净投放,刷新下半年重启逆回购以来单日净投放规模新高。

12月27日,在连续3日通过到期逆回购实施净回笼后,央行公开市场操作实现本周的首次净投放,央行公告直言,当次开展逆回购操作,是“为稳定年末资金面,维护银行体系流动性合理充裕。”当天,央行开展了1500亿元逆回购操作,实现净投放300亿元。

昨日,中国以利率招标方式开展1500亿元7天、1000亿元14天逆回购操作,实现净投放2200亿元。净投放规模较上一日大幅增加,稳定年末资金面的意图明显。

据统计,本周央行累计开展逆回购操作7300亿元,尤其最近三日依次大手笔地投放了1500亿元、2500亿元和2300亿元,全周累计净投放资金2400亿元,资金面实现平稳跨年。

央行逆回购放量

为“力挺”年末资金面

央行加大净投放的背后是资金面的紧张局面。

2018年资金面在货币政策转向宽松后经历了半年的低利率环境。临近年末,资金面不可避免地出现了一些波动。在7天资金可跨年后,本周银行间市场上7天期回购利率出现较明显上涨,DR007和R007都接近全年高点。

具体来看,周一,R007上涨35BP至3.01%;周二上涨39BP至3.40%;周三大涨144BP至4.84%;周四再涨108BP至5.92%。

上一次,R007涨至如此高位,还是在4月末,当时降准置换MLF实施后,资金面意外收紧,让不少机构毫无准备,恐慌性融资大幅推高资金价格。与4月相比,年底资金面波动更多是季节性因素使然,银行在监管考核压力下,一致惜借致使跨年资金供求偏紧。

周四,存款类机构质押式回购DR007加权平均利率升至2.79%,较25日上升21.21个基点,7天回购R007加权利率近两个交易日上行均超过100个基点,升至5.92%。兴业研究宏观分析师郭于玮表示,人民银DR007上行至2.79%,或已突破此前人民银行希望维持的合理区间。

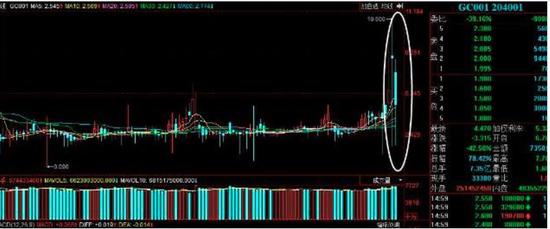

此外,交易所资金利率也连续两日大幅上涨。周四,GC001最高升至10.6%,7天逆回购(GC007)利率则一度触及9.5%,14天品种利率也持续上行,一度接近6%。

兴业研究固定收益首席分析师徐寒飞认为,交易所资金利率大幅上行主要有两方面原因,一是正常的跨年需求;二是央行近期或考虑到机构加杠杆而略微收紧流动性。

此外,受受监管考核影响,年底银行向非银机构出借资金意愿不强,流动性容易出现分层现象,非银机构纷纷转向交易所回购市场融资,往往成为大幅推高资金利率特别是交易所资金利率的边际力量。

市场人士指出,当前市场资金面紧张仍限于局部,且是短时性的;央行连续投放跨年资金,有助于弥补跨年资金供求缺口,平抑货币市场波动,并稳定投资者预期;预计跨年后紧张局面将很快缓解,下月初资金面料恢复宽松,甚至将会非常宽松。

昨日以来资金利率自近期高位回落

事实上,央行连续实施净投放,并不断加大资金投放力度,填补了市场资金供求缺口,资金面初现曙光。无论是银行间还是交易所,资金利率纷纷回落。

12月28日上午,交易所市场债券回购利率结束连续上行,大幅回落。截至午后收盘,上交所28天期以内各期限债券回购利率延续早间跌势全线下行,其中隔夜品种GC001大跌331.5基点,收报4.47%。

2天、3天、4天、7天期回购利率分别大跌359基点、419.5基点、388基点和433基点;14天回购利率下行230基点,28天、91天品种分别跌108.5基点和34.5基点。

业内人士表示,尽管与银行间市场相比,当前交易所市场短期资金利率仍存在一定溢价,但两者利差开始趋于收窄,呈现出积极变化,说明流动性结构性紧张局面也开始缓解。

从上海银行间同业拆放利率(Shibor)的情况看,昨日隔夜Shibor继续明显下行,从前日下行23.6个基点扩大到昨日下行32.3个基点至1.47%。12月38日,银行间债券市场回购利率也整体下行,其中,14天回购利率下行202.6bp至4.773%。

今天上午,市场资金面延续边际回暖态势, 银行间市场上存款类机构债券质押式回购利率多数走低。代表性的7天利率跌4bp至3.5%,稍长期限的14天回购利率下行22bp。

业内看好下月降准

联讯证券研报认为,昨日今日连续两天的大额净投放为进一步的货币政策宽松打开了空间,尤其是2019年全面降息的概率增加。

对于此次大量投放跨年资金是否将降低节后降准概率,兴业研究宏观分析师郭于玮表示,此次投放流动性期限为7天和14天,期限上护航了跨年的流动性。与此同时,她认为,定向降准仍然有必要,按照以往经验,跨春节的资金缺口会在2万亿以上,定向降准投放资金期限较长,能够护航春节期间的流动性。

自12月17日重启逆回购以来,央行总计进行7天期逆回购9600亿,14天期逆回购3700亿。国盛证券认为,跨年资金紧张显现,但央行重启逆回购操作,连续大额净投放,年底的流动性紧张应低于预期。未来央行公开市场操作或延续一如既往的宽松,同时更具灵活性。

中信证券明明研究团队指出,展望2019年春节前货币政策,降准概率较大,TMLF或开启操作,搭配短期跨节流动性投放。先不考虑财政政策发力的影响,2019年1月资金自然到期压力较大,银行体系流动性面临着与2018年相类似的局面,而货币政策委员会2018年第四次例会也提出“加大货币政策逆周期”要求货币政策取向至少保持当前的宽松力度,流动性大额投放维持流动性合理充裕是应有之义。

“回到操作工具上,‘锁短放长’仍将继续,降准取代去年CRA概率较大。具体到时点,参考CRA是2017年12月29日公告并于2018年1月16日启动;本次降准很可能在元旦后推出,在同业存单到期和缴税因素前后落地实施。”明明团队指出

加之货币政策委员会2018年第四次例会也提出“加大货币政策逆周期”要求货币政策取向至少保持当前的宽松力度,流动性大额投放维持流动性合理充裕是应有之义。而回到操作工具上,“锁短放长”仍将继续,降准取代去年CRA概率较大。具体到时点,参考CRA是2017年12月29日公告并于2018年1月16日启动;本次降准很可能在元旦后推出,在同业存单到期和缴税因素前后落地实施。

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)