当前中国房地产的主要症结是空间上的供需错配。图为2018年10月18日,西安,航拍高新六路与科技路十字附近的一处楼盘。 视觉中国 图

寒冬未至,全国房地产市场却已感寒意。

58安居客房产研究院发布的报告显示,2018年11月,受重点监测的67个城市二手房挂牌均价环比下降0.3%。另据国家统计局发布的10月70城房价数据,二手房方面,一二三线城市环比涨幅均出现下降;新房方面,一线涨幅持平、二线回落、三线微扩。另一方面,购房者信心指数也降至近两年的最低点。12月,由中国社会科学院财经战略研究院等机构发布的《中国房地产大数据报告(2018)》显示,10月,购房者信心指数环比下降4.2%,为2017年1月以来最低点。

于是,房地产商又开始悄然以各种方式促销,一夜之间,似乎之前一直被呼吁的控制房价又变成了“政府若不救市,房价就岌岌可危”的局面。从控制房价过快上涨,通过限制信贷和提高首付比例控制住房需求,到部分地区不允许开发商私自降价,地方政府仿佛又陷入了“房价上涨-控制需求-房价下跌-放松需求”的无解怪圈。调控需求似乎成了保证房价和缓上涨乃至于平稳的“灵药”。

然而,地方政府给当前中国房地产的“病症”开出的药方可能并非完全“对症下药”,更勿论“药到病除”。因为,中国当前房价的根本问题不在于短时期内房价的上涨还是下跌,因为当前的需求是被控制的;真正问题在于,住房供给和住房需求的空间错配。也就是说,在有住房需求的地方,住房供给远远跟不上;在住房需求小的地方,住房供给却在持续增加。

事实上,尽管业内一般都认为,全国楼市已进入下行通道,住房向理性居住需求回归,但从整体趋势上看,当前中国的房价还在持续上涨,只不过涨幅回落了。国家统计局70城市数据显示,2018年1月至11月,平均来看,一线城市新建商品住宅销售价格涨幅比去年同期回落10.6个百分点;二手住宅销售价格同比上涨0.7%,涨幅比去年同期回落12.1个百分点。11月份,4个一线城市新建商品住宅销售价格环比甚至还微涨了0.3%。

而且地区之间的差异也在扩大。上述《中国房地产大数据报告(2018)》也提到,短期内,一二线城市房价会稳中略降,三四线城市涨速会进一步下降,而少部分房价虚高严重的二三四线城市可能进入风险释放区域。这种房价走势的分化,背后是土地供给扭曲的结果。

根据我们最新的一项研究,土地供给的空间扭曲是中国房价区域分化扩大的根源。

一、土地供给的空间错配

2003年至今,中国的土地管理政策侧重于以土地资源的配置促进经济发展。以2003年清理整顿开发区为起点,中央不断加强对土地的宏观调控。2004年中央明确提出要加强土地参与宏观调控的能力,建设用地指标成为国家支持经济发展落后地区的重要手段。

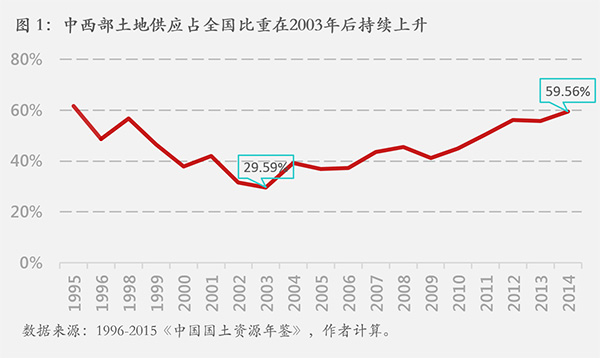

于是,我们发现,2003年后,在建设用地供给上,越来越多的指标分配到了中西部地区(见图1),到2014年,中西部地区的土地供给占全国比重已经接近60%。依据2016年调整的《全国土地利用总体规划纲要(2006-2020)》,到2020年,新增建设用地中的65%将被配置到中西部地区。

2003至2014年,中西部地区的建设用地供给占全国比重增加了30个百分点,这30个百分点是一个什么概念?相当于中西部地区的建设用地增加了8000多平方公里。可以打个简单直观的比方。我们知道中国建设了很多新城,这些新城面积的中位数大约在40平方公里,那么增加8000多平方公里的土地,大概相当于建设了200个新城。

但是,从人口数量上看,在这期间东部地区比中西部地区人口大概多增加了近5000万。中西部地区的人口持续流出。不难想象,在一个人口大量流出的地方,增加那么多的土地供给是缺少基本需求支撑的。单看指标,长期土地利用规划中的中西部建设用地供给占比达到65%的目标有望圆满完成,但这带来的经济效率问题却十分严重。因为,建设用地指标向中西部地区倾斜,意味着在经济发达、土地利用效率更高的沿海地区,特别是北京、上海这样的一线大城市,建设用地指标相对收紧了。

二、土地供给的空间错配与房价的区域分化

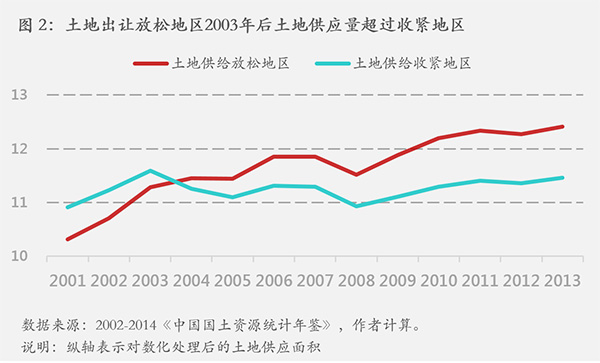

进一步按照2003年前后建设用地供给占全国比重的变化对全国城市进行分组(见图2),有利于我们更仔细分辨城市建设用地供给变化趋势。

对比两个组别在2001至2013年的建设用地出让数据可以看出,在建设用地供给收紧地区,城市建设用地供给自2003年起开始出现快速下降。在建设用地供给放松地区,城市建设用地供给自2003年后逐渐超越收紧地区,到2013年,放松组别城市的建设用地供给已经比收紧组别高出1.5倍。那些建设用地供给被收紧的城市主要是一线城市和一些大城市,这些城市吸纳了更多的人口流入,但是土地供应却相对减少了。而在政府的供地中,用于建设住宅的比例又比较低。所以不难想象,在建设用地供给收紧的城市出现了房价上涨。

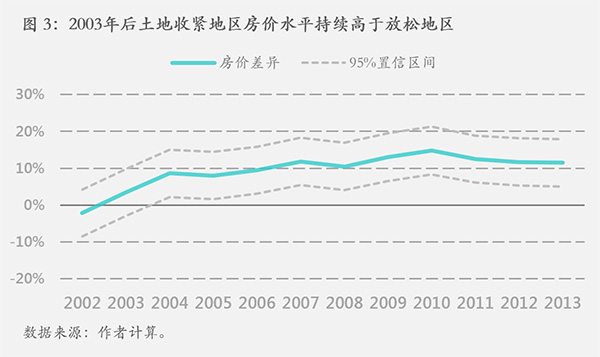

我们的研究还比较了这两个组别的城市2001至2013年间由于建设用地供给变化导致的房价差异(见图3)。

一个非常明显的趋势是,在2003年后,建设用地供给收紧组别的城市房价出现持续上涨,2003至2013年间,两个组别的城市因为建设用地供给差异带来的房价差距,平均每年为10.6%。而二者在2003年之前并没有显著的差异。这说明,在那些建设用地供给收紧的大城市,其房价上涨,除了部分是需求因素所致之外,供给因素特别是建设用地供给不足,也非常重要。

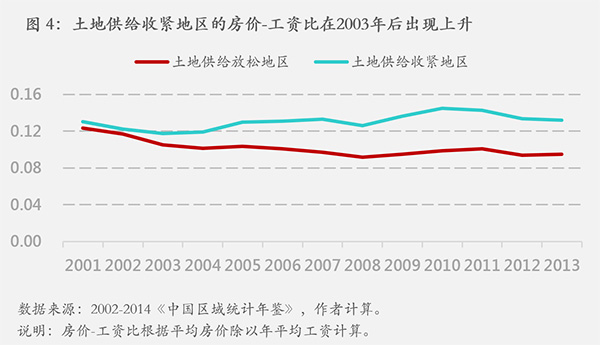

另外,房价收入比也经常被用作比较房价高低的相对指标。我们在研究中也比较了建设用地供给收紧和放松地区的房价收入比。我们的研究发现,在2003年后建设用地供给逐步收紧的地区,房价收入比也出现了上升;而在建设用地供给放松的地区,房价收入比保持相对的稳定,甚至略有下降。但是在2003年以前,两个地区的房价收入比基本上保持了同步下降的趋势。(见图4)

这说明,在建设用地供给收紧的地区,城市房价的上涨速度超过了职工工资的上涨,从而推高了这些城市的房价收入比。而在建设用地供给放松的地区,由于建设用地供应充分甚至过剩,城市房价的水平和职工工资水平基本保持同步,房价收入比就相对稳定。房价收入比的上升意味着城市生活成本的提高,而根据我们的研究,这一类生活成本的提高恰恰是建设用地供给不足导致的。

我们将地区之间的房价差异的原因归结为土地需求和供给的空间错配。因为从城市看,建设用地供给收紧的地区主要是人口流入地。这体现了历来政策上对大城市特别是一线大城市的控制和人口流入的限制。在人口流入、建设用地供给减少的情况下,能够用来建设住房的土地数量相对就也变得更少了。这导致这些地区的住房供给能力不足,显然就会推动这些城市的房价上涨,推高这些城市的生活成本,使得这些城市的竞争力和宜居性下降。

概括我们的研究,可以说当前中国房地产的主要症结是空间上的供需错配。而当前的调控手段受制于地方政府对土地收入的依赖,往往重视控制需求而轻视增加住房供给。无论是“逃离北上广”还是“逃回北上广”,房价已经成为人们选择在哪个城市实现美好生活的重要考虑因素。但是,厘清城市房价特别是那些吸引人口流入的城市的房价,哪些是需求等市场因素导致的上涨,哪些是因为政策上土地供给空间错配导致的上涨,从而采取有效措施,才是当前房地产市场调控政策根本的着力点。

三、本研究的政策启示

我们的研究对当前的房价调控依然有相当重要的启示。解决中国房价的问题,我们认为要具有空间的视角,概括地讲,可以从三个方面入手。

首先,要做好空间的“加”“减”法。对于土地供给受到限制的地区而言,这些地区房价调控应该注意的是增加供给,而不是限制需求,要在住房供给上做加法;而土地供给过剩的地区,这些地区要注意房价的波动,减少土地供给,因为这些地区的人口在流出,要在住房供给上做减法,避免土地浪费。应该重新考虑区域协调发展中资源配置的手段。土地供给的一个基本原则应该是人到哪去,建设用地指标也给到哪里。

第二,要给城市内部的土地用途转换“松绑”。当前对土地用途的管制过严,土地用途之间的调整不能灵活适应市场需求。应当允许土地用途的转换,特别是允许低效率的工业用地转换为居住用地,这样大城市可以提供更多的居住用地。

第三,在中长期,要逐渐降低地方政府对土地收入的依赖。房价的波动直接关系到土地市场的冷热。如果一个地方一半以上的财政收入依赖土地出让,你很难想象该地会有动力去通过增加住房供给降低房价。因此,有必要通过诸如房产税等税收制度的改革,减轻地方对土地出让的依赖。另外,要多渠道增加住房供给,比如集体建设用地入市,而不仅仅局限于政府的土地出让。

最后,非常值得追问的一点是:决策者调控房地产市场这么多年了,有没有搞清调控的目的是什么?需要厘清的事实是,调控房价本身是手段而不是目的,房地产调控的目的应该是为住房需求者提供住房供给。脱离了这个目的的房价调控只能是“扬汤止沸”。

(本文原刊于《世界经济》2018年第10期,原题“供需错配:解开中国房价分化之谜”。由作者进行大篇幅简化和改写,具体技术细节请参考原文。)

(此文不代表本网站观点,仅代表作者言论,由此文引发的各种争议,本网站声明免责,也不承担连带责任。)